Origen, antecedentes, evolución y desarrollo de las herramientas financieras

El origen, antecedentes, evolución y desarrollo de las herramientas de la ingeniería financiera se dieron a partir de las situaciones siguientes.

A partir de los 11 aspectos mencionados, es posible presentar el desarrollo de las distintas herramientas de la ingeniería financiera desde sus inicios, como se aprecia en el Cuadro 1.

Cuadro 1. Evolución y desarrollo de las herramientas de la ingeniería financiera

Chicago 1848. Nacimiento del primer mercado de futuros. Riesgo contraparte. Nacimiento de la primera Cámara de Compensación.

A partir del término de la Segunda Guerra Mundial sobrevinieron dos décadas de estabilidad financiera, lo cual no favoreció el crecimiento de los mercados de futuros financieros. En los años sesenta se desarrolló una amplia variedad de futuros de bienes..

En 1972, a raíz del derrumbe del sistema monetario Bretton Woods, surgió en Estados Unidos el primer mercado de futuros sobre divisas (el IMD)..

En 1975, en el Chicago Mercantile Exchange (CME), surgió el primer futuro de tasa de interés (sobre un certificado de depósito de garantía hipotecaria, Ginnie Maes).

En 1977, en el CME, surgieron los T-Bills, y el mismo día en el Chicago Board of Trade (CBOT) surgieron los primeros futuros de instrumentos de deuda (notes y bonds).

En 1981 surgieron en el CME los futuros de eurodólares..

En 1982, en el Kansas City Board of Trade (KCBT), surgió el primer futuro sobre un índice accionario (value line)..

En 1982, en el CBOT, surgieron las primeras opciones sobre futuros de instrumentos de deuda (T-Bonds)..

Durante la década de los ochenta se presentó un surgimiento de numerosas bolsas fuera de EU, así como las coberturas cambiarias y lo que alguna vez fueron las operaciones a plazo sobre acciones de renta variable..

En la década de los noventa, el surgimiento del mercado de warrants fue el primer antecedente de lo que sería el mercado de futuros y opciones en México (MexDer).

En los noventa, los derivados exóticos fueron los más rentables; incluyeron instrumentos como intercambios apalancados (hedge swaps), títulos estructurados y valores hipotecarios de línea completa..

Otras opciones exóticas son: a) Las opciones compuestas; b) Las opciones condicionales; c) Las opciones con valor final del tipo de cambio; d) Las opciones lookback; e) Las opciones asiáticas; f) Las opciones con precio de ejercicio promedio; y g) Las opciones sintéticas.

Morales, A. (2016). (con información de Morales, A. [2002]). Respuesta rápida para los financieros. M>éxico: Prentice Hall.

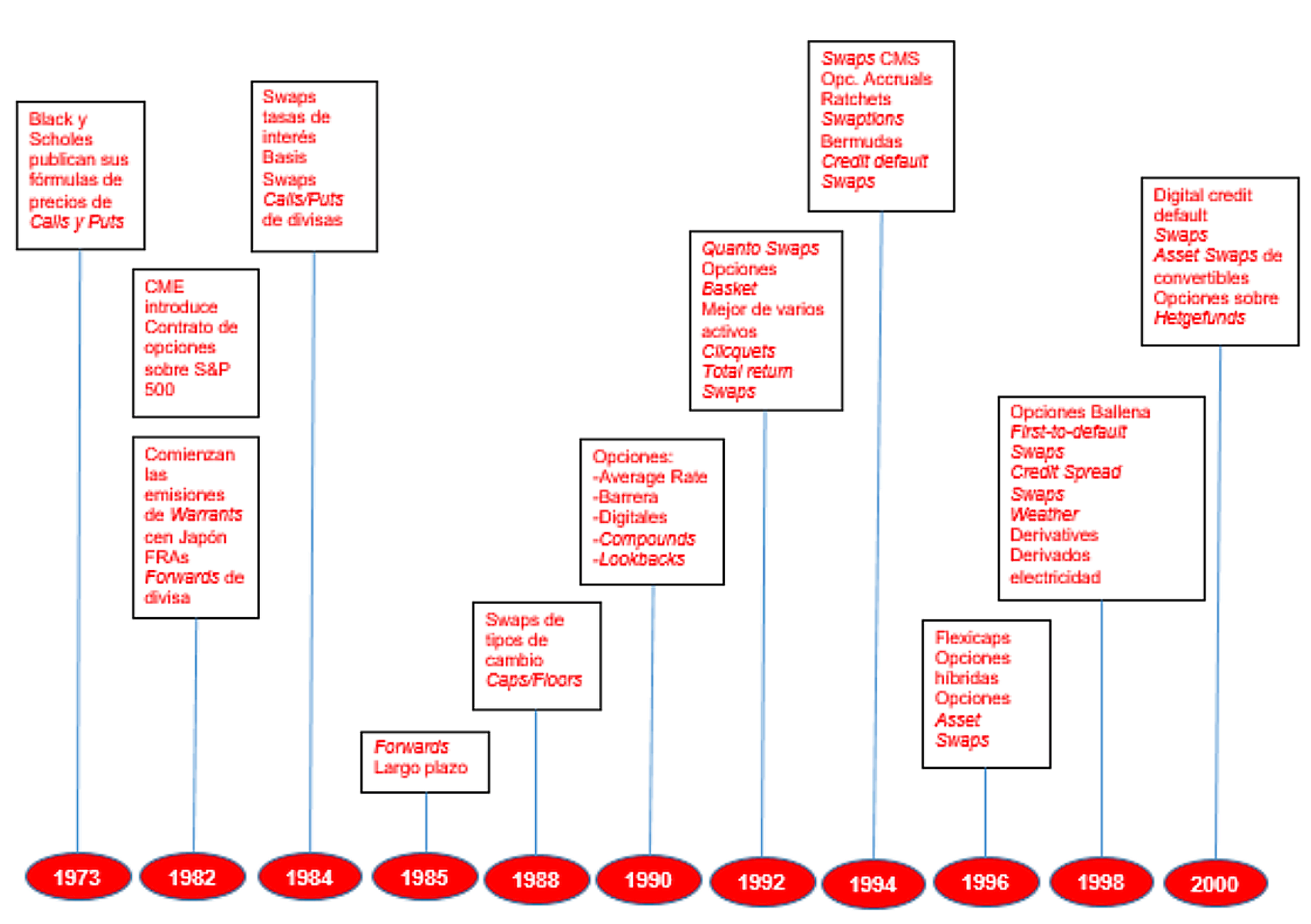

Una cronología similar presenta Sánchez-Arriola (2001, p. 16) en el siguiente gráfico.

Gráfico 1. Cronología de las herramientas de ingeniería financiera por Sánchez-Arriola

Sánchez-Arriola, R. (2001, septiembre). Instrumento del mercado de derivados. El Mercado de Valores, 9(LXI), p. 16.

Lo descrito es congruente con Morales y Morales (2005), cuando afirman lo siguiente:

- Todo ingeniero necesita herramientas, y el ingeniero financiero no es la excepción. Él necesita herramientas conceptuales y físicas. Las conceptuales implican a todas las finanzas como disciplina formal y conceptos tales como la teoría de la valuación, teoría del portafolio, teoría de la cobertura, análisis financiero, leyes fiscales, etc. Las herramientas físicas son los instrumentos financieros tales como títulos, acciones de empresas, contratos de swaps, etc., además de una buena calculadora y disponer de información financiera por medios electrónicos.

Los derivados son una de las herramientas que más les gustan a los ingenieros financieros porque pueden hacer fungibles todos los activos: los dólares se convierten en euros, los tipos de interés flotantes se convierten en fijos, el patrimonio se convierte en deuda, la deuda en corto plazo se convierte en deuda a largo plazo, etcétera.