Introducción

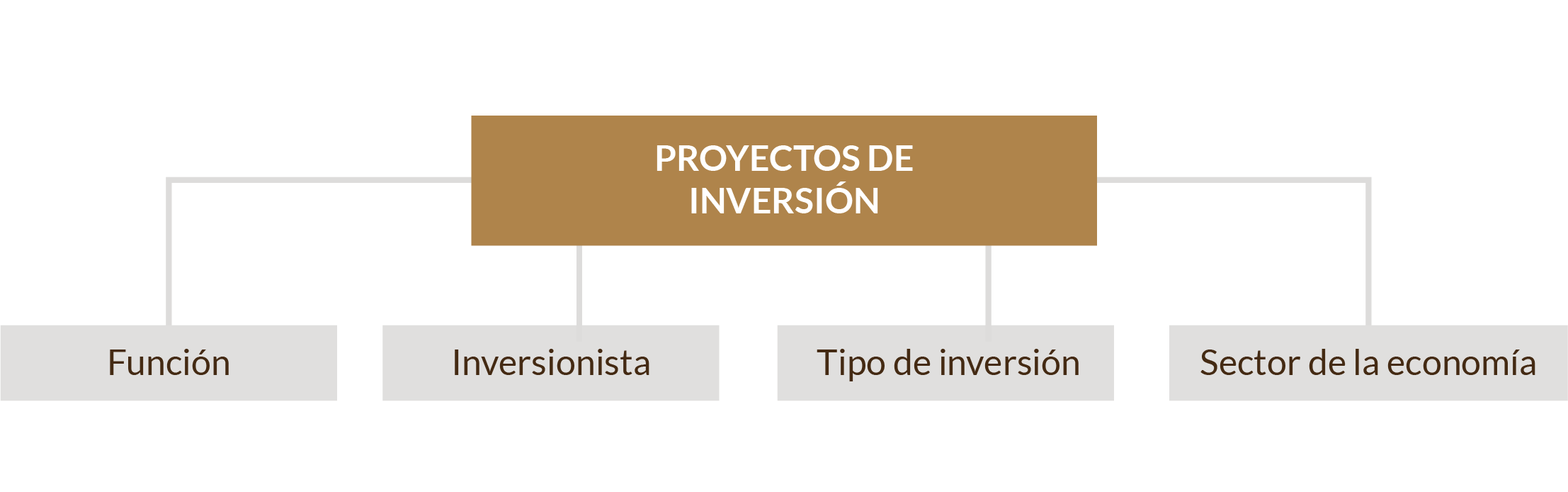

Existen varios tipos de proyectos de inversión, pero en esta unidad se abordan dos ejemplos de los criterios principales o más frecuentes que se utilizan para clasificarlos.

La importancia de los criterios es que se establecen con base en el origen de los recursos que se invertirán y permiten evaluar su viabilidad.

(s. a. (s. f.). Criterios para tomar decisiones de acuerdo con su clasificación en los proyectos de inversión [fotografía]. Tomada de https://pixabay.com/en/meeting-construction-business-2284501