Introducción

Cualquier entidad, sea física o moral, lucrativa o no lucrativa, pública, privada o mixta, posee recursos y realiza operaciones que constantemente los afectan, aumentándolos o disminuyéndolos.

Es de mencionarse que estos recursos tuvieron un origen, es decir, fueron obtenidos mediante aportaciones hechas por los propietarios de la entidad o fueron obtenidos a través de endeudarse con personas ajenas a ella.

A partir de que la actividad económica está en permanente desarrollo, y que a la par las entidades van evolucionando, es preciso que los administradores brinden información sobre la manera en que han manejado los recursos de los propietarios para alcanzar los objetivos de rentabilidad, solvencia, liquidez, crecimiento etc., de la entidad económica.

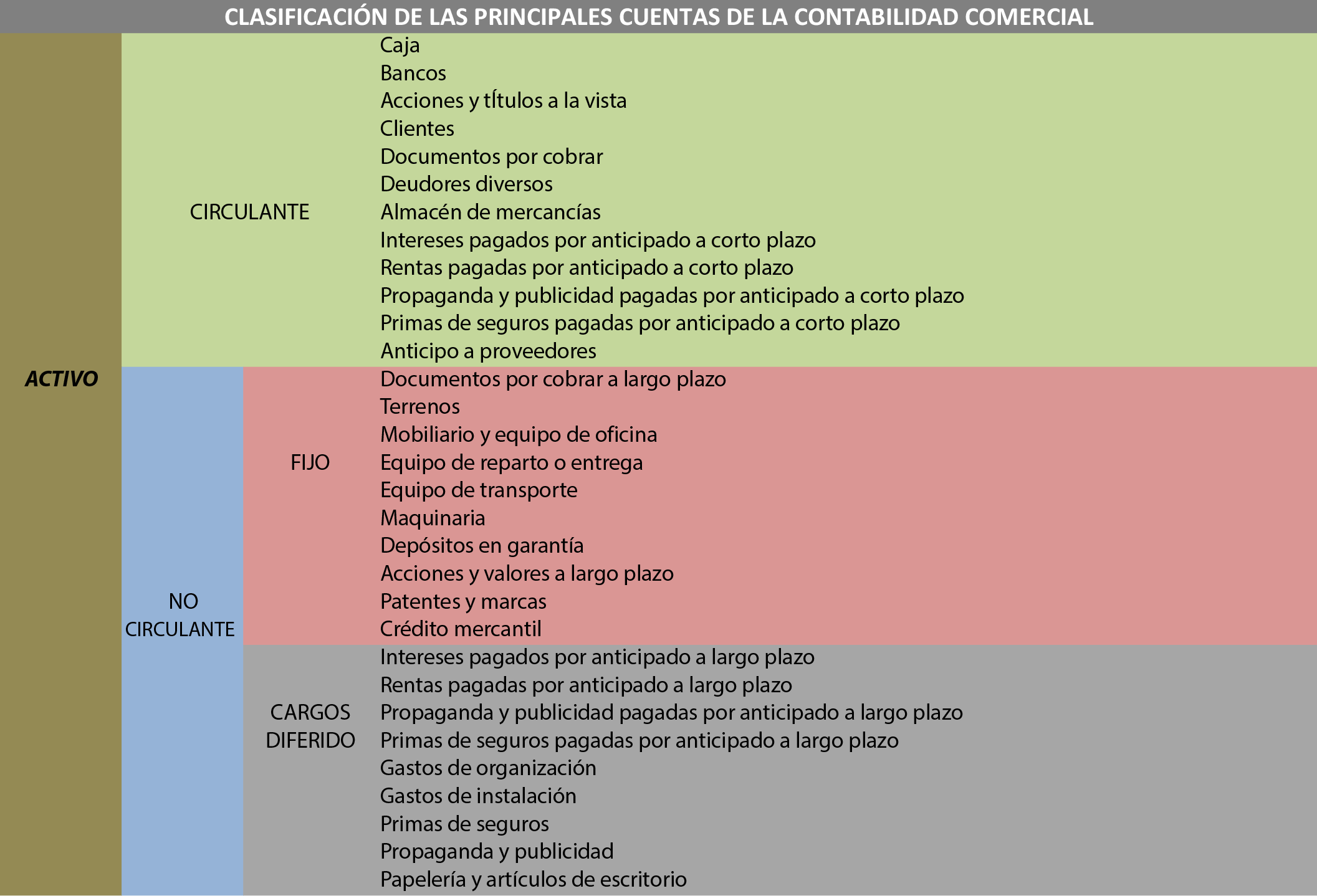

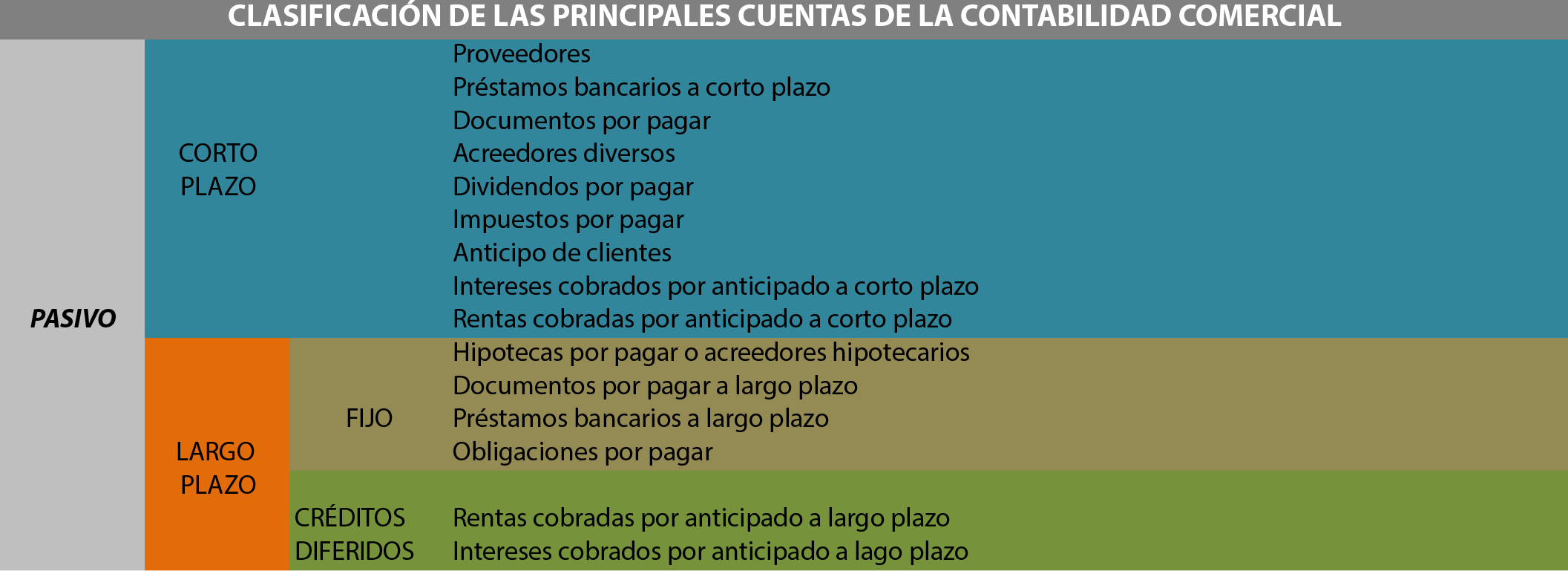

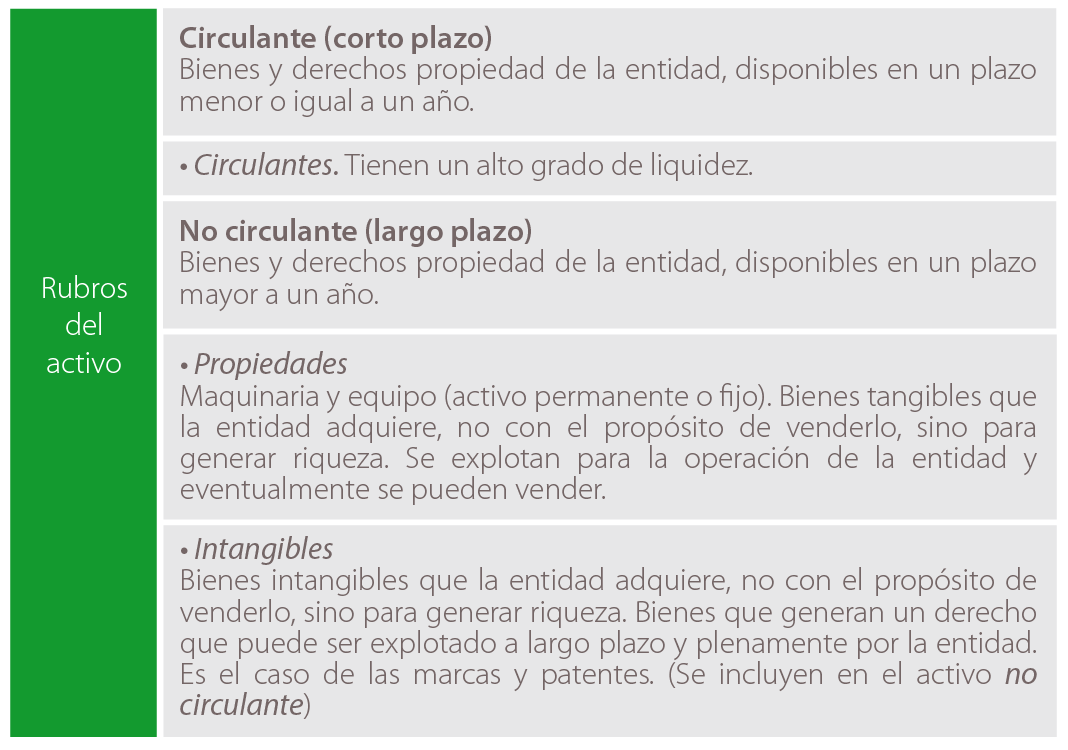

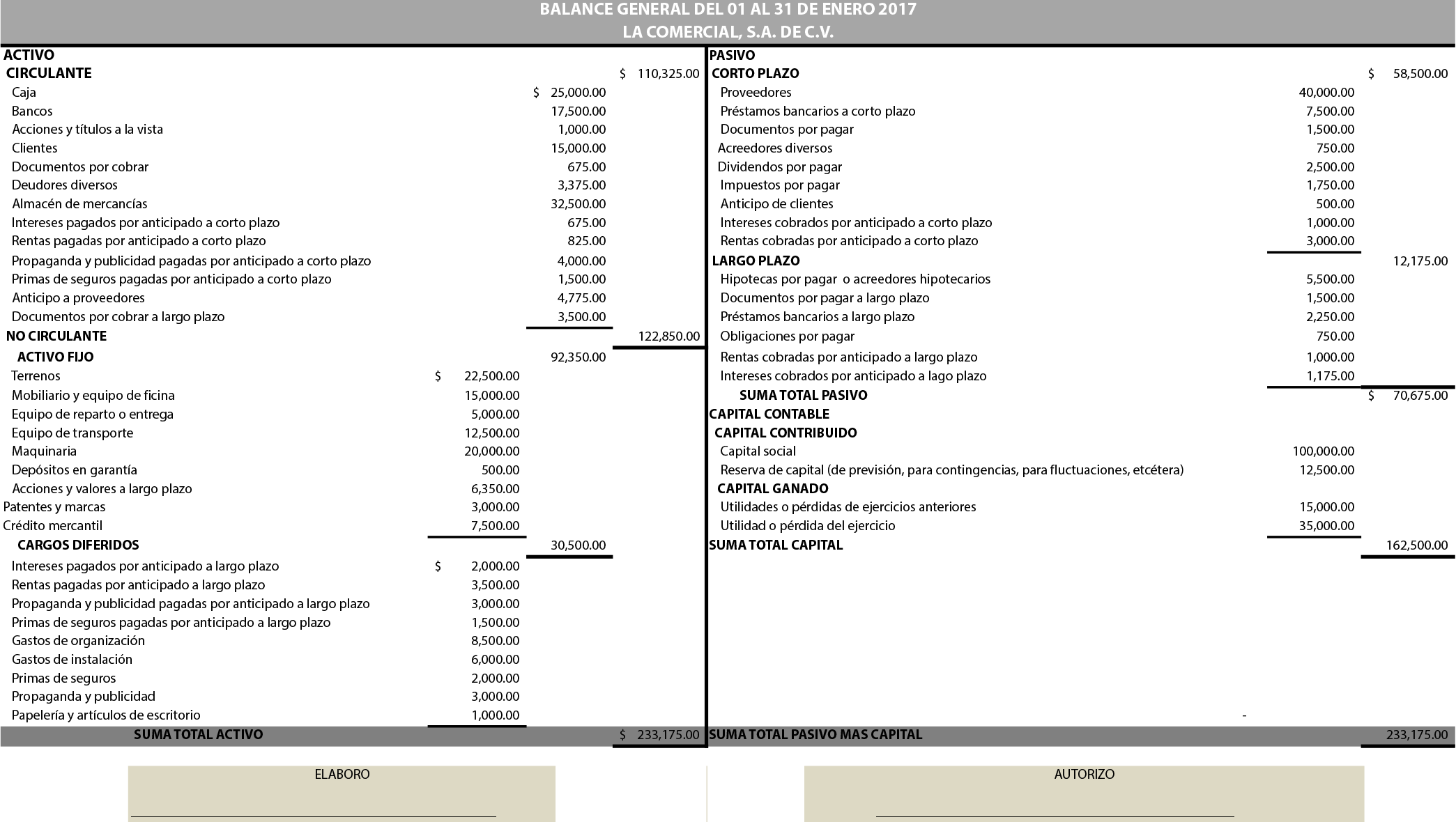

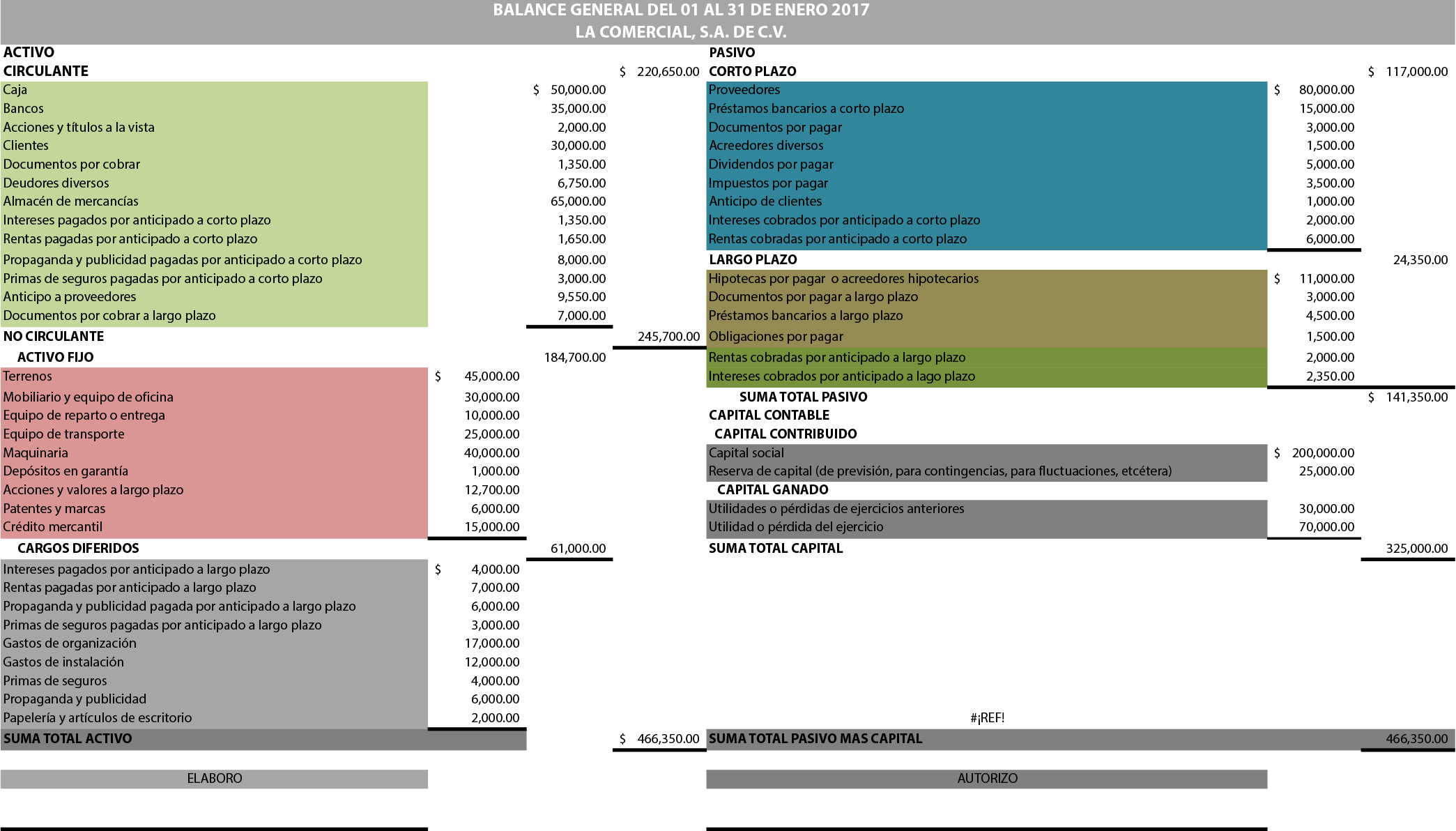

Así pues, cualquier entidad requiere de información financiera que indique con detalle la situación que guardan sus recursos, deudas y patrimonio, a una fecha determinada, como consecuencias de todas las operaciones realizadas hasta entonces. Esta necesidad la satisface un estado financiero en particular: el estado de situación financiera o balance general. Éste se elabora en cualquier entidad, pues no es exclusivo de algún tipo de ella.

Stevepb. (s. f.) (s. t.) [Fotografía]. Tomada de https://cdn.pixabay.com/photo/2017/09/26/16/08/savings-2789112_960_720.jpg