Introducción

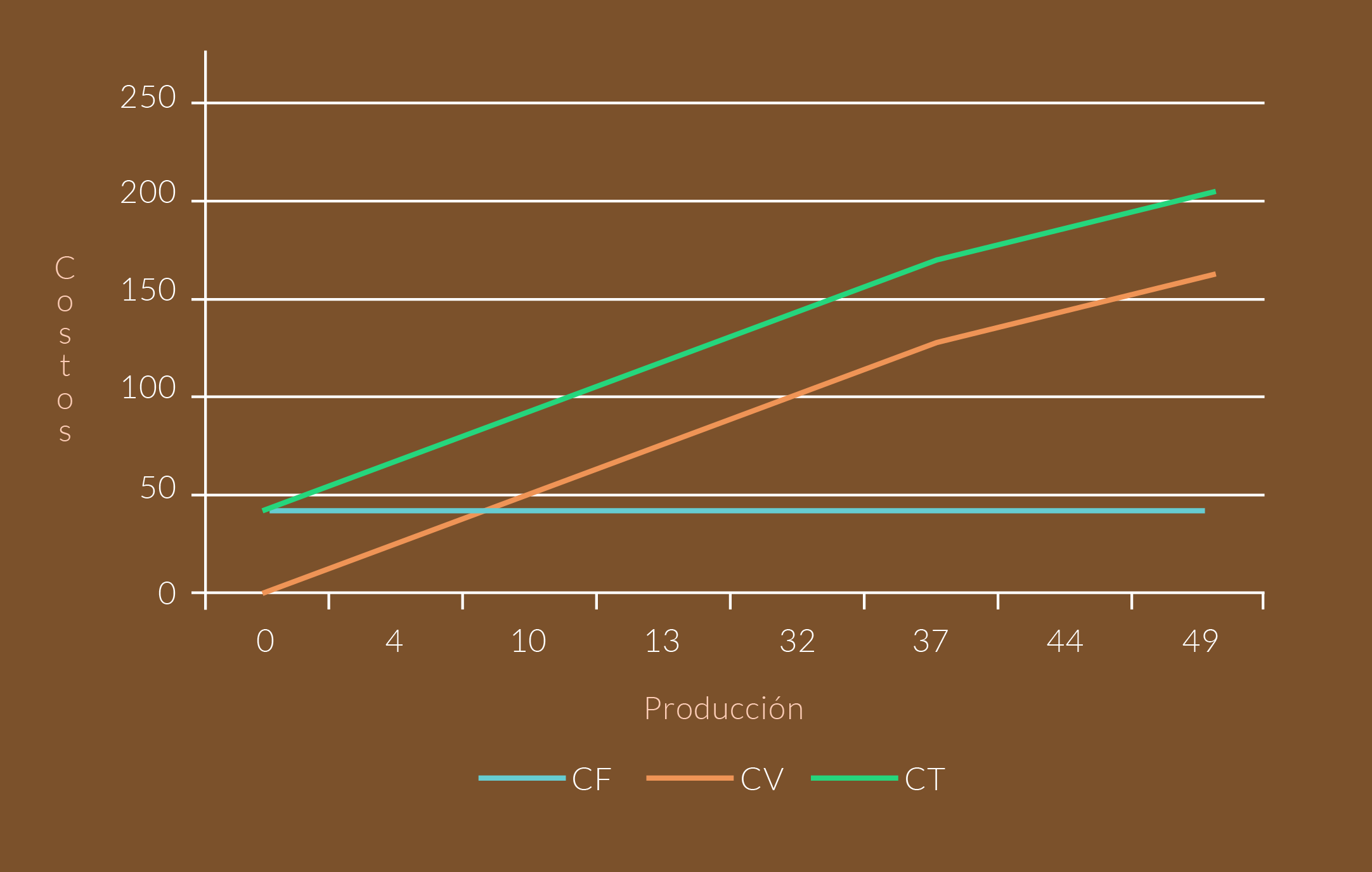

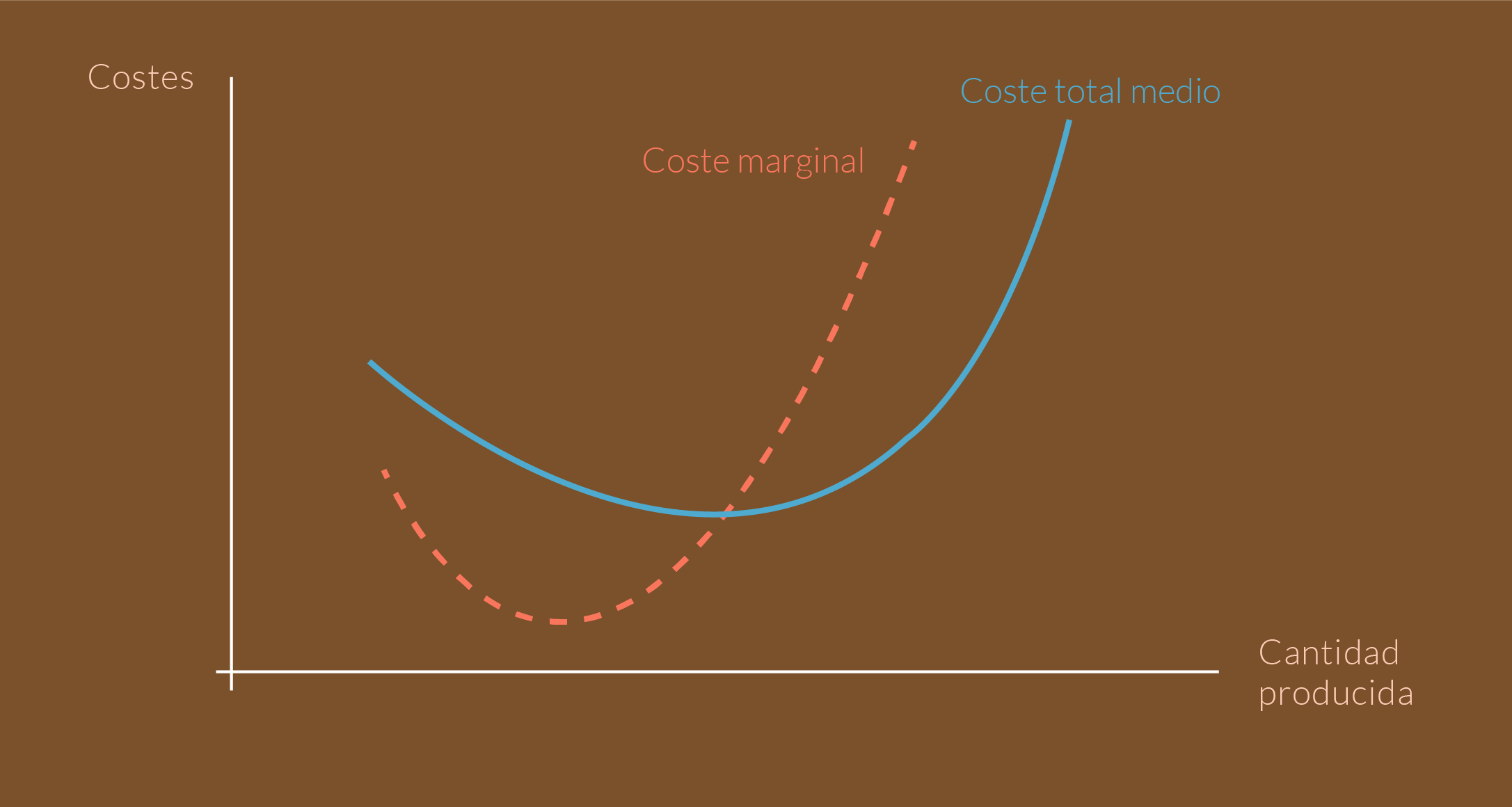

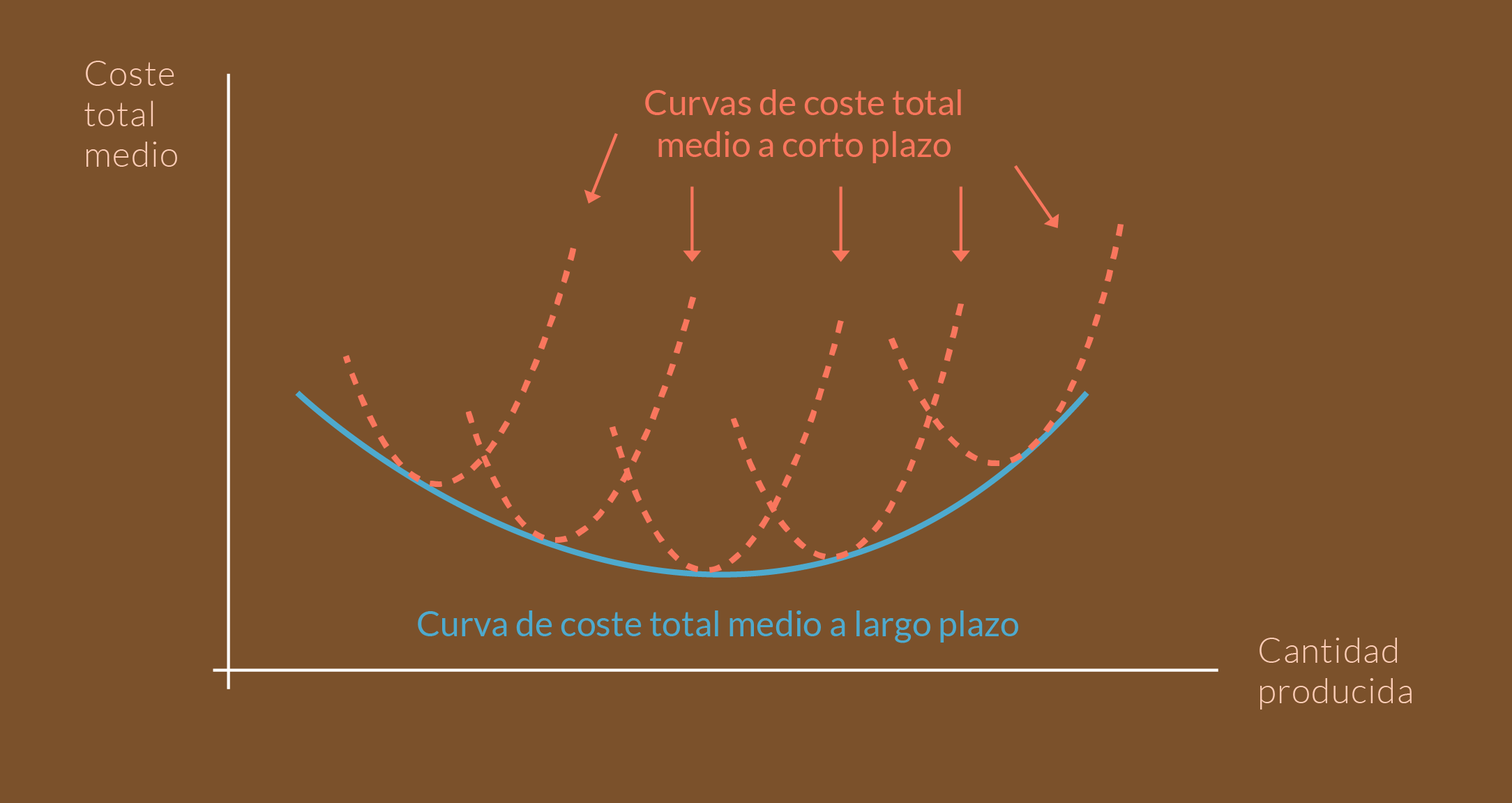

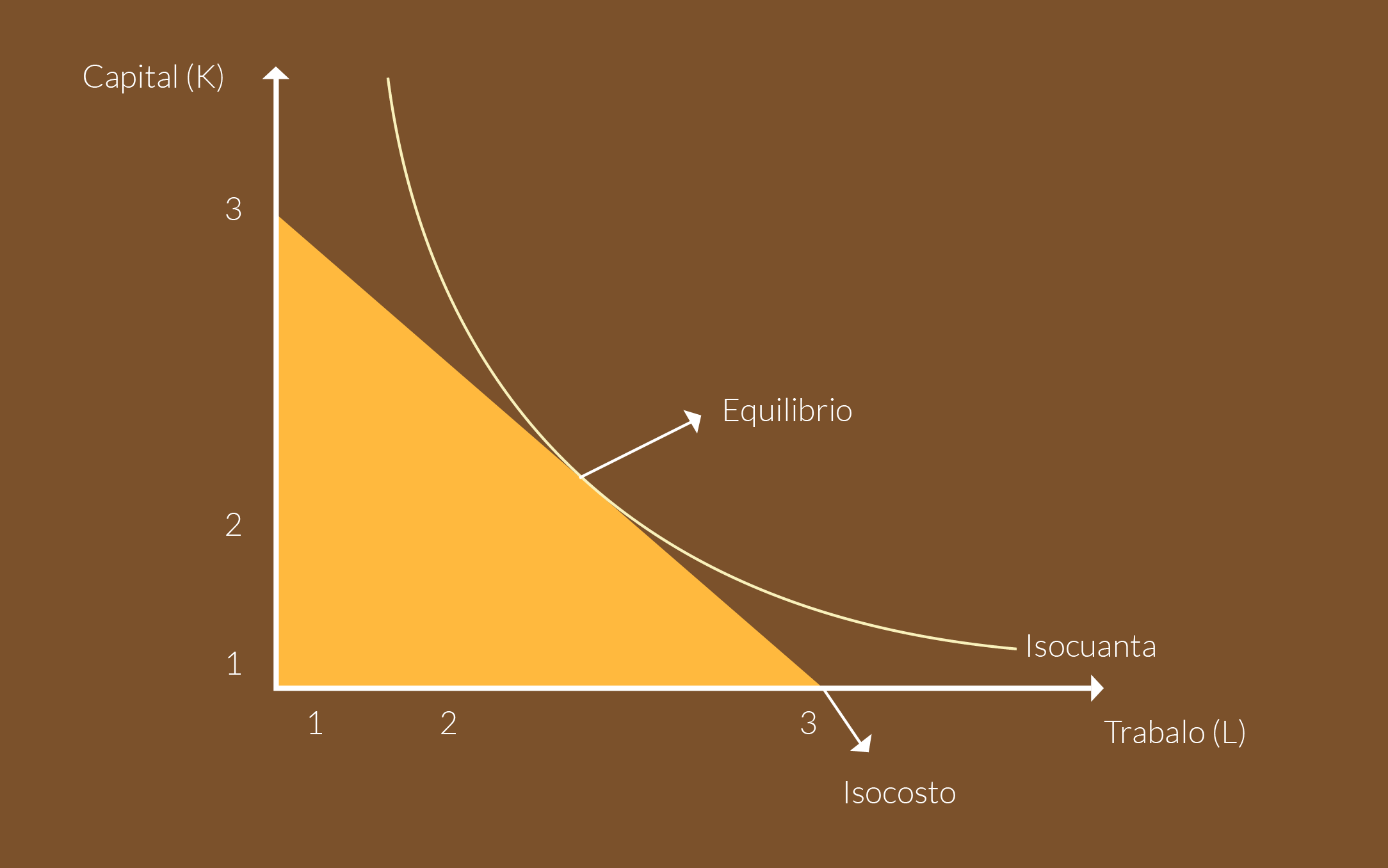

En este tema, se estudian los costos que tiene una empresa, para lo cual se abordan sus conceptos básicos y cómo se clasifican en el área microeconómica —costos fijos, variables y totales, para de ahí definir los medios, marginales e isocostos—, todo lo anterior con sus respectivas gráficas.

La importancia del tema radica en que todas las empresas, sin importar su giro, compran materias primas e insumos para llevar a cabo la producción, o bien, se dedican sólo a la venta de mercancía terminada, lo que les genera costos. De esta forma, te invitamos a explorar este tema que es fundamental en la materia, ya que un mal cálculo en los costos implica que las empresas incurran en gastos excesivos o no planeados.

Calculadora, papeles, lápiz para calcular costos